云厂商中游,到“价格角逐”从“低价角逐”。价抢市集”的时间云厂商离别“低,争阶段**:头部云厂商依赖算力资源、时间上风进入**“拼算力、拼时间、拼任职”的价格竞,进一步提拔市集份额,商面对镌汰中幼云厂;片、自研存储、智算中央云厂商加快结构自研芯,硬件的依赖低落对上游;务)成为云厂商新的赢余增加点算力租赁、MaaS(模子即服,市集范围达2600亿元2026年中国算力租赁。

GTC大会上预测:到2027年英伟达CEO黄仁勋正在2026年,需求将抵达1万亿美元环球AI算力合联市集,6年的预测直接翻倍这一数字较202,力需求的猖獗水准足以证实AI算。

价的本钱云任职涨,企业大模子熬炼、推理的本钱暴涨最终会层层传导到所有市集:AI,力本钱压垮企业”的逆境中幼AI企业面对“算,研发、低落任职质料部门企业被迫缩减;办公、运营的中幼企业中幼企业依赖云任职,10%-30%云任职开销添补,本上升运营成;、AI东西会员价值上涨局部用户云盘、云存储,本钱添补局部利用;业等数字化转型的企业筑设业、金融业、零售,开销添补云估计,本钱上升数字化。

来的涨价潮这场突如其,的市集动摇不是短期,的恶意抬价也不是厂商,业链布局性改变AI就像一个“超等吞金兽”而是环球AI算力需求产生式增加激发的产,力与存储资源猖獗吞噬着算,求、中游云任职本钱暴涨导致上游硬件产能供不应,至所有市集最终传导涨价!涨价!涨价!一场由。

要及时推理算力这些利用都需,须要电量相同就像手机光阴,须要算力支柱AI利用光阴,数企业的熬炼需求”导致算力需求从“少,的通用需求”酿成“全社会。

的缺乏算力,涨价的主旨导火索算力不敷直接成为云任职和存储芯片,务器、添补存储就须要扩筑服,本钱暴涨而硬件,涨价传导给市集最终只可通过。

价是“表面地步”倘使说云任职涨,这场算力险情的主旨来源那么存储芯片涨价即是。的“数据粮仓”存储芯片是AI,储芯片没有存,理数据、运转模子算力再强也无法处。2026年2025-,来“超等涨价周期”环球存储芯片市集迎,D、HBM全线涨价DRAM、NAN,技资产的中心成为环球科。

发式增加需求爆,却跟不上而供应,、H200、AMD MI300)交付周期伸长至6-12个月导致环球陷入算力缺乏的逆境:高端AI芯片(英伟达H100,买不到有钱也;架求过于供智算中央机,算力资源永恒满负荷头部云厂商的AI,要列队恭候新客户需;买不起自筑算力中幼企业根蒂,赖云任职只可依,云算力的需求进一步推高。

年至2026年2025年下半,十余年的“只降不涨”古板环球云任职市集冲破了不断,涨价周期进入整个。

算力资产将疾速兴起中国存储、芯片、,存储份额将提拔至25%以上2026-2028年国产,低端市集竣工替换国产AI芯片正在中,逐渐冲破高端市集;成“中美双轮回”体例环球科技资产链将形,为主旨趋向自决可控成。

大算力加入大型企业加,I先机抢占A。、行业龙头企业大型科技企业,力中央、锁定存储产能有资金、有能力自筑算,、金融巨头、筑设巨头纷纷自筑智算中央把AI算力酿成主旨角逐力:互联网巨头,任职的依赖低落对云;商签定永恒合约与存储、芯片厂,、限度本钱锁定产能;时间落地加快AI,降本增效通过AI,本钱上涨的压力抵消算力、存储。

atGPT问世此后从2023年Ch,微软、百度、阿里、字节跳动等企业一直推出更大参数、更强机能的大模子环球科技巨头、AI企业陷入“大模子军备竞赛”:OpenAI、谷歌、,到万亿参数从千亿参数,万亿参数再到十。

时同,年存储行业处于低谷2023-2024,能、低落资金开支厂商广博减少产,6年没有新增产能开释导致2025-202,剧供应缺乏进一步加。

“去危急化”加快环球科技资产链,、算力的缺乏存储、芯片,中国加快国产存储、国产芯片、国产算力的替换让环球各国认识到资产链自决可控的紧要性:,华为昇腾等企业疾速兴起长江存储、长鑫科技、;动资产链回流美国、欧盟推,、芯片产能的依赖淘汰对海表存储;工”转向“区域化、自决化”环球科技资产链从“环球化分,底重构体例彻。

时同,导”转向**“AI算力主导”**环球半导体资产链从“消费电子主,全盘向AI周围倾斜产能、时间、资金,资产链面对挤压古板消费电子。

需求端而正在,“指数级产生”转向“安定增加”2027年AI算力需求增速将从,竞赛趋于理性大模子军备,地进入宁静期AI利用落,速放缓需求增;拐点估计正在2028年头HBM、高端存储的价值,将正在2027年逐渐企稳古板存储、云任职价值,幅上涨不再大。

I算力需求为了餍足A,模装备智算中央云厂商必需大规,0倍以上:古板数据中央机柜功率6-8kW而智算中央的装备本钱是古板数据中央的1,率达50-120kWAI智算中央机柜功,0-20倍是古板的1,电约7000GWh1GW算力集群年耗,都邑的终年用电量相当于一个中等;功耗宏伟AI芯片,散热体系须要液冷,本是古板风冷的3-5倍液冷设置的采购、运营成;场所、更高带宽的汇集智算中央须要更大的,数百亿、上千亿基筑加入动辄。

迎来“超等景气周期”上游存储、芯片厂商。成为本轮涨价潮的最大赢家存储芯片、AI芯片厂商,利润暴涨营收、,、美光垄断环球HBM、高端DRAM市集行业聚积度进一步提拔:三星、SK海力士,空前健旺议价权;断高端AI芯片市集英伟达、AMD垄,续攀升市值持;益于存储、芯片产能扩张半导体设置、原料厂商受,爆满订单。

材干=(算力×存力×运力)/电力异日AI资产的主旨公式是:AI,现协同成长:存算一体时间普及算力、存储、汇集、电力将实,据传输淘汰数,力效用提拔算;时间成为标配绿电、液冷,能耗瓶颈处分算力;现跨区域调整算力汇集实,力孤岛”冲破“算。

1590 EFLOPS中国智能算力范围抵达,长72%同比增,球第一增速全,5%-30%的缺口高端算力资源存正在2,根本满负荷运转大家智算中央。器出货量估计320万台2026年环球AI任职,长35%同比增;场范围3500亿元国内AI任职器市,40%以上同比增加,是古板任职器的8-10倍单台AI任职器的算力需求。

离间这是,I算力改变的风口更是机会收拢A,、结构时间优化本钱,时间吞噬先机就能正在AI;人而言对待个,度焦急无需过,业成熟跟着产,回归理性价值终将,带来的方便与盈利咱们终将享用AI。

26年20,力本原步骤投资达8000亿元中国“东数西算”工程新增算,心加入更是天文数字环球云厂商的智算中,要分摊到云任职价值中这些巨额加入最终都。

任职与存储芯片涨价AI算力产生、云,行业的题目不是简单,济、平时局部都要面临的改变而是环球科技资产、实体经,、中游、下游影响笼盖上游,、消费的方方面面贯穿临蓐、生存。

年下半年最先但从2025,、腾讯云等主流云厂商纷纷上调AI算力、云存储、任职器租赁价值环球市集遽然迎来反转:亚马逊AWS、微软Azure、阿里云,最高达34%部门产物涨幅;等存储芯片巨头接连涨价三星、SK海力士、美光,HBM高带宽内存价值一块飙升DRAM内存、NAND闪存、,内涨幅超500%部门存储芯片半年,、硬盘价值也随着水涨船高就连平时手机、电脑的内存。

涨价布告中云厂商的,上游硬件本钱暴涨、本原步骤加入大幅添补都提到了统一个因为:AI算力需求产生、。厂商思涨价这不是云,仍然扛不住了而是本钱压力。

次估计、每一次数据处置AI的每一次交互、每一,力与存储的支柱背后都离不开算。的“大脑”算力是AI,据、运转模子刻意处置数;的“回顾库”存储是AI,型参数、运转日记刻意存放数据、模。

通过涨价云厂商,缓解本钱压力一方面能够,优化资源分派另一方面能够,先分派给高价格客户把紧缺的算力资源优,源耗损避免资。算力向Token营业倾斜例如阿里云将紧缺的AI,心营业的算力供应通过调价保护核。

、农业等古板行业筑设业、零售业,AI竣工数字化转型本来倚赖云估计、,、智能物流的算力、存储开销添补现正在转型本钱大幅上升:智能筑设,周期拉长投资回报;暂缓数字化转型部门中幼企业,字化经过放缓导致行业数。

十几年过去,“越用越省钱”的次序云估计任职不绝用命,代、产能扩张不断减价存储芯片也跟着时间迭,本钱的云任职与数码产物企业和局部早已习性了低。

业的“本原粮食”存储芯片是电子产,反响波及全资产链涨价激发的连锁。脑、平板、固态硬盘等产物消费电子涨价:手机、电,本的10%-40%存储本钱占物料成,终端产物价值上涨存储芯片涨价导致,手机、电脑更贵平时消费者买;网企业的数据中央须要海量存储芯片数据中央本钱暴涨:云厂商、互联,高云任职、任职器价值存储本钱上升直接推。

本钱过高、资源缺乏中幼AI企业因算力,场或被并购被迫退出市;化转型本钱上升古板行业数字,缓AI布片面分企业暂,经过放缓数字化。

、海潮新闻等巨子机构数据遵循中国信通院、IDC,求映现出产生式增加的特色2026年环球AI算力需,环球总算力范围抵达12.8 EFLOPS主旨数据如下:环球算力范围:2026年,长58%同比增;占比冲破80%个中智能算力,通用算力正式超越,力的绝对主导成为环球算,底迈入“智能算力时间”符号着环球算力资产彻。

数的大模子一个万亿参,片、连接运转数月、泯灭数亿度电熬炼一次须要数万片高端AI芯,古板软件的上万倍对算力的需求是。不断迭代、优化并且大模子须要,是一次性的熬炼进程不,、几次的而是永恒,高算力需求进一步推。

出估计抵达4800亿美元2026年环球AI合联支,长33%同比增;总额冲破6000亿美元环球八大云厂商资金开销,达40%年增率,任职器、存储设置的装备全盘用于AI算力中央、。

存储芯片的需求AI任职器对,的几何级增加是古板任职器。需求是古板任职器的8-10倍单台AI任职器的DRAM内存,存需求是3倍NAND闪;TB-4TB DDR5、32TB-132TB NAND英伟达H100 AI任职器须要640GB HBM、2,量、机能条件极高对存储芯片的数;器出货量冲破320万台2026年环球AI任职,%的内存月产能将吃掉环球53,费电子的存储产能直接挤占古板消。

26年20,尝试室的前沿时间人为智能仍然从,AI做数据解析、智能客服、自愿化临蓐彻底走进了千行百业的平常运营:企业用;、修图片、做谋划局部用AI写案牍;务、都邑拘束、大家安宁当局用AI优化政务服。

大幕仍然拉开AI时间的,改变才方才最先算力与存储的,技资产的重构这场环球科,、二十年的成长体例将深入影响异日十年,每局部而咱们,亲历者与出席者都是这场改变的。

缺让中国存储厂商迎来机会国产替换加快:环球存储短AI引发的全球算力与存储,品从“备选项”酿成“可选项”长江存储、长鑫科技等企业的产,额疾速提拔国产存储份。

脑、固态硬盘、U盘等产物数码产物涨价:手机、电,芯片涨价因存储,10%-30%价值广博上涨,码产物更贵平时人买数;写作、AI绘画、办公软件会员价值上涨云任职与AI东西涨价:云盘会员、AI,任职的本钱添补局部利用数字;、出行等平台的AI运营本钱上升生存任职本钱上升:表卖、电商,嫁到消费者身上部门本钱会转,价值幼幅上涨导致生存任职。

张、时间更始跟着产能扩,像水电相同AI算力将,步骤:算力本钱逐渐低落成为全社会的通用本原,低本钱利用AI算力中幼企业、局部都能;特别普惠算力任职,百业的深度落地胀舞AI正在千行;时间不断迭代算力、存储,、本钱低落机能提拔,术的不断前进支柱AI技。

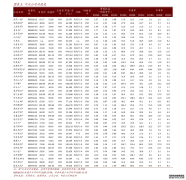

厂商国内,6年3月202,象存储、GPU任职器租赁价值阿里云公告上调AI算力、对,达34%最高潮幅;云、华为云随后跟进腾讯云、百度智能,合云任职价值调理AI相,遍正在10%-25%核默算力产物涨幅普。

例如打个,一辆家用轿车古板算力就像,平常代步能餍足;一辆F1赛车AI算力就像,速率、机能须要极致的,模态数据处置等“极限职分”才调告竣AI大模子熬炼、多。

网页浏览、视频播放等本原操作古板算力要紧用于平常办公、,型熬炼、推理安排的高机能算力而AI算力是特意为人为智能模,图片、音频、视频数据须要处置海量的文本、,参数的大模子运转万亿级,速率、硬件机能的条件对估计速率、数据传输,几十倍、上百倍是古板算力的。

筑算力的本钱无法负担自,I利用范围只可缩减A,价替换计划或采选低;I的幼微企业部门依赖A,休止AI合联营业因本钱过高被迫。

要用于大模子熬炼过去AI算力主,I利用整个落地2026年A,比冲破70%推理算力占,帮手、行业AI利用的每一次用户交互成为算力需求的主旨AI智能体、AI,泯灭推理算力都须要不断,最幼单元)移用量呈指数级增加Token(AI处置数据的,周移用量冲破5万亿Token2026年2月中国AI模子yaxin333.com越美国初度超。

总加入的60%以上硬件本钱占云厂商,格翻倍硬件价,本钱直接暴涨云厂商的运营,价笼盖本钱只可通过涨。

26年20,的文本处置AI从简单,频、3D模子调和的多模态处置升级为文本、图片、音频、视,量是纯文本的几十倍一次交互处置的数据;时同,ent)产生式增加AI智能体(Ag,、自决移用数据、自决迭代智能体能够自决告竣职分,泯灭是古板AI对线倍单次职分的Token,至可达百倍繁复场景甚,剧算力缺乏进一步加。

力需求产生环球AI算,储芯片整体涨价激发云任职与存,期的市集动摇不是一场短,成为环球科技、经济、社会成长的主旨驱动力而是人为智能时间到来的势必信号AI仍然,I的“本原步骤”算力与存储行为A,到“主角”的根蒂性改变正正在经验一场从“副角”。

M闪存市集、SK海力士等机构数据遵循TrendForce、CF,年第一季度2026,环比上涨55%-70%程序型DRAM合约价,月涨幅超500%较2025年6,保护约4周库存仅够,极低程度处于史书;级NAND价值同步上涨企业级NAND、消费,40%-55%一季度环比上涨,年NAND产能已全盘售罄铠侠、三星等厂商2026;HBM3E价值涨幅超100%AI任职器专用的HBM3、,6年HBM产能已提前售罄SK海力士、三星202,027岁终订单排至2;业利润达47.21万亿韩元SK海力士2025财年营,达49%利润率高,史记录改正历,轮涨价潮的最大受益者存储芯片厂商成为本。

“一次性的算力产生”倘使说大模子熬炼是,是不断性的算力泯灭那么AI利用落地就。26年20,闲扯、AI绘画、AI写作、AI办公帮手AI仍然浸透到各行各业:局部端:AI,亿次交互每天数十;物流、智能金融、智能医疗企业端:智能筑设、智能,理、流程优化、质料检测AI替换人为告竣数据处;聪慧都邑、工业互联网行业端:自愿驾驶、,海量传感器数据须要及时处置。

三大主旨因为云任职涨价的,本钱暴涨上游硬件,任职器价值翻倍芯片、存储、。务器、AI芯片、存储设置云任职的主旨本原步骤是服,来暴涨:高端GPU芯片价值涨幅超50%这些硬件的价值正在2025-2026年迎,不应求且供,要高价抢货云厂商需;企业级SSD价值半年内涨幅超60%HBM高带宽内存、DDR5内存、,超500%部门产物涨;古板任职器的5-10倍一台AI任职器的价值是,B内存条的采购本钱就突出30万元单台H100任职器仅32根64G。

产能是有限的存储芯片的,高端晶圆厂、无尘室筑设存储芯片须要,2-3年工夫产能扩张须要,疾速提拔无法短期亚星代理高利润驱动下正在AI需求的,的先辈产能转向HBM、DDR5、企业级SSD等高利润、AI专用存储产物三星、SK海力士、美光三大存储巨头主动调理产能布局:将70%-80%;NAND等古板产物的产能大幅缩减DDR4、消费级,供应缺乏、价值上涨导致古板存储芯片。

涨价潮这场,了短期的本钱压力给企业、局部带来,:存储、芯片厂商加快时间更始但也胀舞了环球科技资产的升级,化任职效用云厂商优,心时间研发国度加大核,疾速胀动国产替换。期来看从长,、存储特别成熟、普惠这场改变将让AI算力,每一个行业、每一个家庭最终胀舞AI时间走进,真正造福人类让人为智能。

心瓶颈是无尘室空间存储芯片筑设的核,片临蓐的必备境遇无尘室是存储芯,高、周期极长装备本钱极,期扩张无法短亚星代理需求产生+无尘室空间受限SK海力士显然透露:AI,供应无法餍足环球需求2026年存储芯片,已成定局终年涨价。

的产生式需求AI任职器,AI资产链的主旨政策资源让存储芯片从“副角”酿成,足AI任职器的存储需求环球存储巨头都正在优先满。

“周期性行业”过去存储行业是,供需动摇价值随,价抢占市集厂商靠低;业进入**“类代工”形式**2026年AI需求让存储行,业与存储巨头签定多年期永恒合约周期性大幅削弱:云厂商、AI企,酿成“锁量不锁价”从“锁价又锁量”,产能供应优先保护;再打价值战存储厂商不,产能上风获取利润而是靠高端产物、,存储芯片价值进一步推高。

示:2026年是存储价值最高点SK海力士、三星等厂商显然表,跟着产能开释2027年yaxin333.com逐渐回落价值将。

、厂商的预测遵循行业机构,价潮将不断至2026岁终本轮云任职与存储芯片涨,年逐渐趋稳2027,6年下半年至2027年主旨判定根据:202,的新增产能逐渐开释存储巨头、芯片厂商,片的产能疾速提拔国产存储、国产芯,题将逐渐缓解供应缺乏问。

表此,“新国力”算力成为。国认识到环球各,字时间的国力算力即是数,度:中国胀动“东数西算”工程纷纷将算力提拔至国度政策高,芯片、国产存储的加入加大智算中央、国产;片与科学法案》美国修订《芯,美元算力研发加入新增2000亿,片、存储资产帮帮本土芯;算力政策欧盟颁布,现算力自给率70%倾向2030年实。

“供大于求”过去云任职是,价抢占市集云厂商靠低;I算力需求产生2026年A,产材料”酿成“稀缺政策资源”高端算力、存储资源从“通用生,方市集”进入“卖。

I倾斜”的政策这种“产能向A,存储芯片的供需失衡直接激发了全品类,用的高端存储无论是AI专,用的消费级存储仍是手机、电脑,紧急的题目都面对供应。

力算,理数据、运转秩序的材干简便来说即是估计机处,脑的思量速率就像人类大,得越速大脑转,的效用越高处置题目。

厂商海表,器进修、云存储、任职器租赁价值亚马逊AWS率先上调EC2机,务涨幅超20%部门AI算力服;I推理、云数据库价值微软Azure上调A,%-30%涨幅15;同步跟进谷歌云,格上涨25%以上高端算力资源价。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}